PUBLICIDAD

¿Son necesarios los seguros de tarjeta que ofrecen los bancos?

Perú21 analizó los anuncios que los bancos ofrecen a sus clientes y los comparó con lo que dice el Reglamento de Tarjetas de Crédito y Débito.

Imagen

Fecha Actualización

Todos los bancos ofrecen a los clientes que poseen tarjetas de crédito o débito un seguro de protección. Muchos usuarios pensamos que estos seguros cubren pérdidas producidas por el uso no autorizado de la tarjeta, robo, hurto, clonación, manipulación de cajeros, entre otros.

Creemos que sin estos seguros nuestras tarjetas se encuentran desprotegidas ante esas eventualidades. Sin embargo, esto no es así, ya que, en la mayoría de casos, estas pérdidas deben ser asumidas por la propia entidad bancaria.

En abril de 2014 entró en vigencia el Reglamento de Tarjetas de Crédito y Débito (en adelante, el Reglamento), que entre otros beneficios, exime al usuario de responder por las pérdidas que le generen los siguientes supuestos:

• Operaciones realizadas luego de comunicar a la empresa el extravío, sustracción, robo, hurto o uso no autorizado de su tarjeta;• Funcionamiento deficiente de los canales o sistemas puestos a disposición del usuario para efectuar operaciones;• Consumos indebidos por clonación;• Manipulación de cajeros automáticos;• Suplantación del usuario en las oficinas;• Micropagos (operaciones por montos pequeños que no exigen clave secreta u otro medio de autenticación del usuario al efectuar el consumo) pactadas con el titular; y• Operaciones realizadas después de que las tarjetas hayan sido canceladas o hayan expirado.

En todos estos casos, es el banco quien debe asumir los costos, a menos que pruebe la responsabilidad del usuario. El artículo 24 del Reglamento prohíbe que el banco traslade al usuario el costo de pólizas de seguro o mecanismos de protección que cubran pérdidas por estos supuestos. Es decir, el banco no puede cobrar al cliente por un seguro que cubra esos casos.

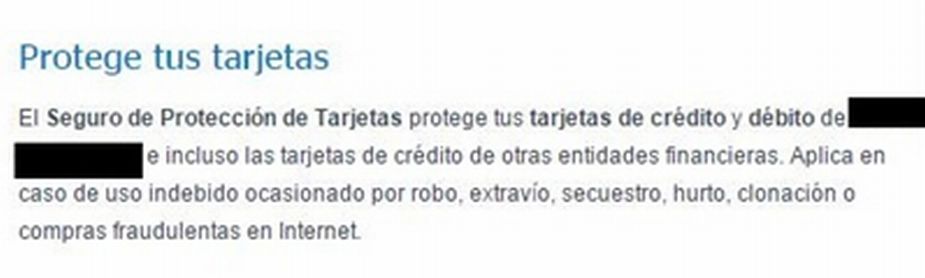

LO QUE OCURRE EN EL MERCADOEstos son dos anuncios de dos bancos distintos acerca de los beneficios que sus seguros ofrecen al usuario:

Como se ve, en ambos casos ofrecen protección ante extravío, sustracción, robo, hurto o uso no autorizado de la tarjeta. Lo que no mencionan es que, como indica el Reglamento, los bancos están obligados a cubrir estos gastos a partir del momento en que el usuario les comunica lo ocurrido. De no existir esa comunicación, el banco no tiene que hacerse responsable. Y es ahí donde el seguro sería útil.

[ACTUALIZACIÓN 27/07/2015]

Perú21 recibió la comunicación de Leoni Raúl Amaya, abogado especialista en protección al consumidor, quien explicó que las entidades bancarias sí están obligadas a asumir las operaciones anómalas realizadas antes de la comunicación del usuario al banco. Esto, debido al deber de seguridad y monitoreo que tienen respecto de las transacciones de sus clientes.

Por ejemplo, si un usuario no se da cuenta de que se ha perdido o le han hurtado la tarjeta – por lo que no comunica al banco -, y se realizan operaciones no habituales, el banco está obligado a detectarlas y notificar al usuario. Si no lo hace, el banco deberá responder por las perdidas ocasionadas.

Según el artículo 17 del Reglamento los bancos deben contar con sistemas de monitoreo para detectar operaciones inusuales del cliente, gestionar alertas para avisarle de estas operaciones, identificar patrones de fraude, establecer límites y controles en los canales de atención para prevenirlos, entre otras medidas para advertir operaciones no deseadas (robos, hurtos, fraudes, extravío, uso no autorizado, clonación) aún si el usuario no ha comunicado de estas.

Según el abogado Amaya, "las operaciones podrían haber sido hechas con la tarjeta y clave secreta, pero por sus características anómalas (altos montos, operaciones seguidas, etc.) evidenciarán ser fraudulentas y por ello los bancos deben bloquear la tarjeta o consultar al titular sobre su validez". Agregó que así lo ha establecido Indecopi, que en diversas resoluciones ha ordenado a los bancos a eliminar cargos no reconocidos por los consumidores afectados.

CLONACIÓNLa publicidad de esos dos bancos indica además que el seguro cubre las pérdidas por clonación de tarjetas, cuando este caso también se encuentra incluido en las obligaciones que señala el Reglamento. Es por esto que la mayoría de entidades bancarias –cinco de los siete consultadas- ha excluido de la publicidad de sus seguros este supuesto beneficio.

De acuerdo con Paul Castro, presidente del Consejo Nacional de Asociaciones de Consumidores del Perú, es muy importante que el usuario tome en cuenta la publicidad del seguro, ya que "si ofrece un servicio que ya está cubierto por el Reglamento, estaría induciéndolo a error".

Si el usuario está ante este escenario, explica Castro, puede presentar una denuncia en Indecopi "por actos de engaño o por publicidad engañosa". Esto es, según el Código de Protección y Defensa del Consumidor, "la presentación u omisión de información relevante que induzca o pueda inducir [al consumidor] a error respecto del origen, naturaleza, modo de fabricación o distribución, características, entre otros factores, sobre los productos o servicios ofrecidos".

Según nos indicó la asociación Perú Consume, algunos de estos casos de publicidad engañosa ya han sido denunciados por clientes ante Indecopi, que sancionó a los bancos por incumplir el Reglamento. Además, Indecopi comunicó los hechos a la Superintendencia de Banca y Seguros, la que solicitó a todos los bancos que no ofrecieran cobertura de seguros por clonación de tarjetas.

¿QUÉ PUEDEN CUBRIR LOS SEGUROS DE TARJETAS QUE OFRECEN LOS BANCOS?Los seguros que los bancos ofrecen a sus clientes, además de ser opcionales, deben cubrir supuestos distintos a los señalados en el Reglamento. El alcance de estos seguros, cuyo costo promedio oscila entre US$1.5 y US$3 al mes, dependerá de la política de cada entidad bancaria.

Los beneficios más comunes que ofrecen los bancos a quienes contratan estos seguros son gastos por hospitalización o muerte accidental a causa del robo, asalto, secuestro; las compras fraudulentas en Internet y el reembolso de gastos por el duplicado de documentos (como DNI, pasaporte, brevete, entre otros).

Debido a que la cobertura a la que obliga el Reglamento –en casos de extravío, sustracción, robo, hurto o uso no autorizado de la tarjeta- solo se hace efectiva a partir de la comunicación del usuario con el banco, estos seguros podrían –si así lo indican- proteger las operaciones realizadas antes de esa comunicación, además de aquellas efectuadas con tarjetas de crédito de otros bancos.

Por Josefina Miró Quesada y Carlos Viguria

PUBLICIDAD

ULTIMAS NOTICIAS

Imagen

Imagen

Imagen

PUBLICIDAD